融資畫像 |2024年A股IPO減速!募資額創(chuàng)近十年新低,最賺錢新股出爐

2024年,在新“國九條”強調(diào)嚴把發(fā)行上市準入關(guān)、進一步完善發(fā)行制度、嚴格再融資審核把關(guān)的背景下,A股上市公司IPO和再融資均有明顯收緊。嚴格監(jiān)管下,上市公司審核標準得到全面升級,優(yōu)化了資本市場的資源配置,有助于建設(shè)高質(zhì)量資本市場。

IPO畫像

A股篇

1. 募資總額跌破千億元大關(guān)

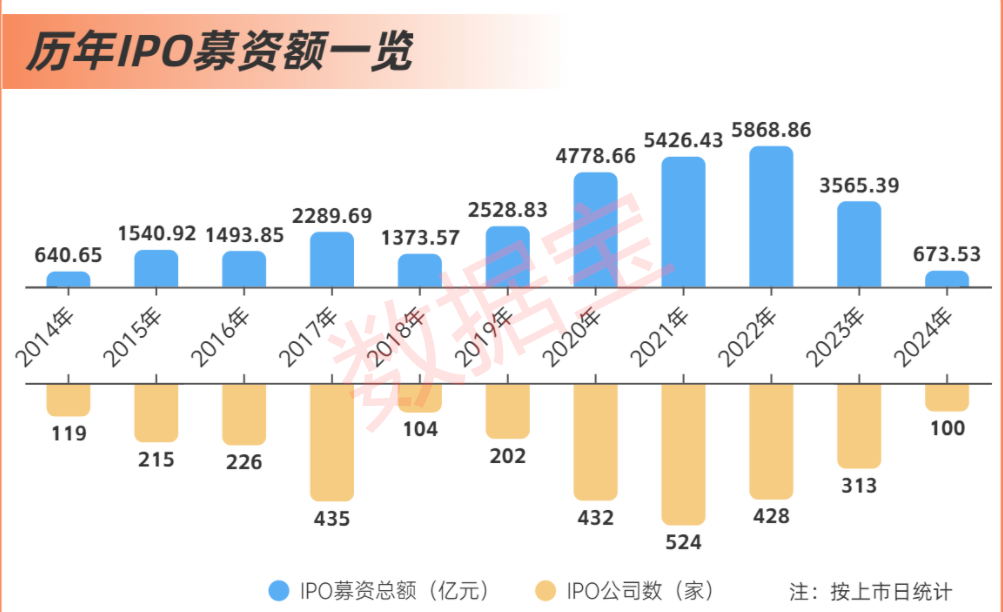

按上市日期統(tǒng)計,2024年內(nèi)(含12月30日上市的國貨航),共有100家公司在A股完成首發(fā)上市,合計募資673.53億元。IPO家數(shù)及募資總額均創(chuàng)2014年以來新低,同比下降68.05%和81.11%,募資總額為近10年來首次跌破千億元大關(guān)。

2. 創(chuàng)業(yè)板IPO數(shù)量及募資額雙雙領(lǐng)先

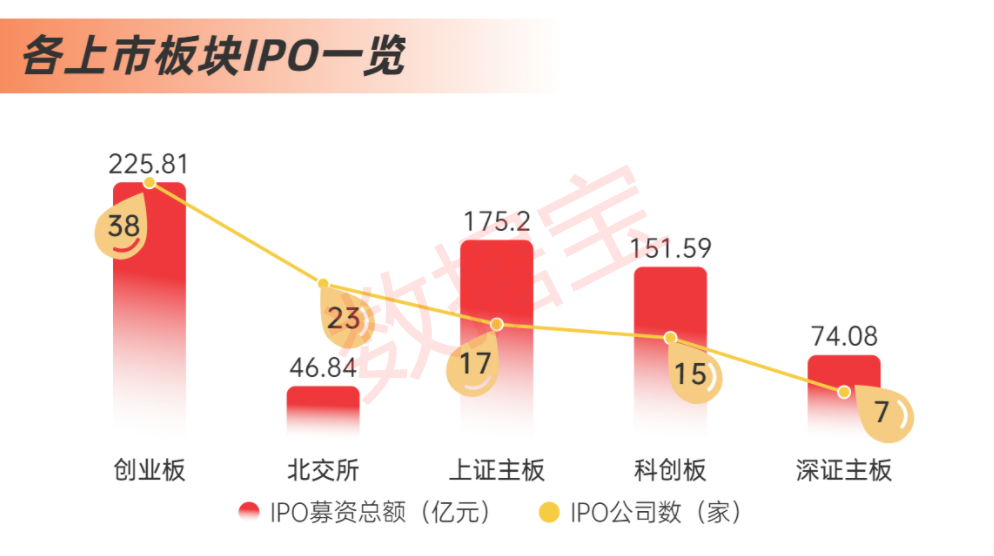

從上市板塊來看,創(chuàng)業(yè)板上市公司數(shù)量、募資總額均居于首位,共有38家公司上市,募資總額達到225.81億元,占比分別為38%、33.53%。截至最新,創(chuàng)業(yè)板上市公司已達到1365家,持續(xù)逼近深證主板公司數(shù)量。

3. IPO公司質(zhì)量提高

新“國九條”發(fā)布后,滬深交易所修訂了相關(guān)配套業(yè)務(wù)規(guī)則,完善主板、創(chuàng)業(yè)板、科創(chuàng)板上市條件,適度提升了凈利潤、現(xiàn)金流、營業(yè)收入和市值等指標。對于科創(chuàng)板而言,著重強調(diào)了科創(chuàng)板“硬科技”屬性,強化科創(chuàng)屬性要求,提升了研發(fā)投入、成長能力、發(fā)明專利等標準。

在此背景下,今年以來IPO公司質(zhì)量有明顯提升,33家公司近三年營收復(fù)合增速在30%以上,46家歸母凈利潤復(fù)合增速超30%。科創(chuàng)板IPO公司研發(fā)投入增加,近三年研發(fā)投入占比均值超過10%,最高的聯(lián)蕓科技達到36%以上。

4. IPO公司集中在三大領(lǐng)域

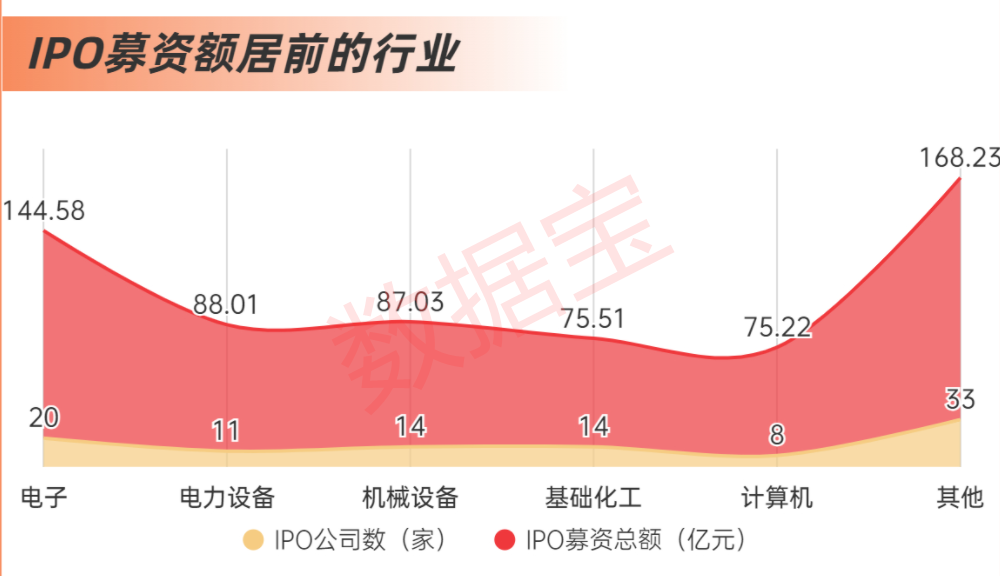

從行業(yè)分布來看,2024年IPO公司主要集中新能源、工業(yè)、半導(dǎo)體等三大領(lǐng)域,電子、電力設(shè)備、機械設(shè)備、基礎(chǔ)化工、計算機五大行業(yè)IPO數(shù)量和募資總額領(lǐng)先,數(shù)量合計67家,占比超三分之二;募資總額合計470.35億元,占比接近七成。

其中,電子行業(yè)拔得頭籌,IPO數(shù)量達到20家,同時是唯一募資總額超百億元的行業(yè)。隨著人工智能、云計算市場快速發(fā)展,2024年半導(dǎo)體市場明顯回暖,電子行業(yè)充分受益。

5. 長三角、珠三角IPO繼續(xù)領(lǐng)跑

從所屬省份來看,長三角、珠三角IPO募資持續(xù)領(lǐng)跑,廣東省、浙江省、江蘇省、上海市募資總額居前,分別為115.56億元、110.99億元、94.63億元、80.1億元。從單家公司募資金額均值來看,北京市、上海市單家公司募資最多,均值分別達到11.62億元、10.01億元。

6. 投資者打新熱情回升

2024年以來,股民“打新”熱情持續(xù)回升。國貨航網(wǎng)上有效申購戶數(shù)達到1322.52萬戶,創(chuàng)年內(nèi)最高紀錄。2024年網(wǎng)上申購戶數(shù)超千萬的共有14家公司,上市日期均在第四季度。

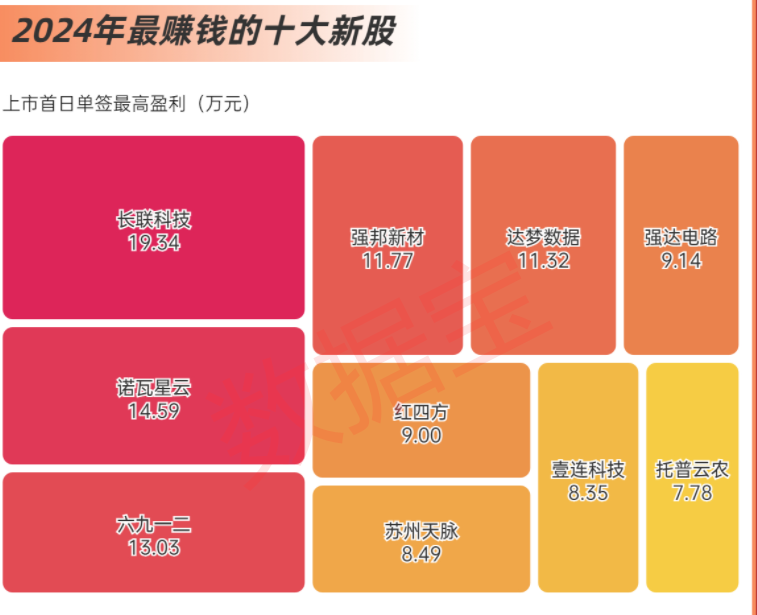

自9月開始,“中簽”收益明顯提高,激發(fā)了投資者“打新”熱情。按上市首日最高價計算,2024年1~8月,新股單簽收益均值為1.85萬元,9月則提升到3.11萬元,其中長聯(lián)科技創(chuàng)下年內(nèi)新股單簽收益紀錄(19.34萬元),10月繼續(xù)升溫,單簽收益均值為6.11萬元。

值得注意的是,2024年以來新股首日“破發(fā)”現(xiàn)象明顯減少,僅1股首日收盤價破發(fā)。破發(fā)率下降與更加合理的定價有關(guān),按發(fā)行價格計算,85只新股發(fā)行市盈率低于所在行業(yè)市盈率。

7. 子公司分拆上市步伐暫停

2024年,A股僅有中科星圖分拆子公司星圖測控在北交所上市的成功案例,較往年大幅減少。此前,新“國九條”強調(diào)從嚴監(jiān)管分拆上市,分拆上市的審核環(huán)境整體遇冷。2024年以來發(fā)布分拆上市相關(guān)公告的33家公司中,有20家選擇終止分拆上市進程。

值得注意的是,多家上市公司在終止籌劃分拆上市后,繼續(xù)尋找新的融資渠道。如歌爾股份2024年5月公告終止分拆子公司歌爾微至創(chuàng)業(yè)板上市后,9月發(fā)布公告擬分拆歌爾微至港交所主板上市。另外,萬潤股份在終止籌劃子公司九目化學(xué)分拆上市的同時,還公告申請九目化學(xué)在新三板掛牌。

港股篇

1. 港股IPO募資總額增長超80%

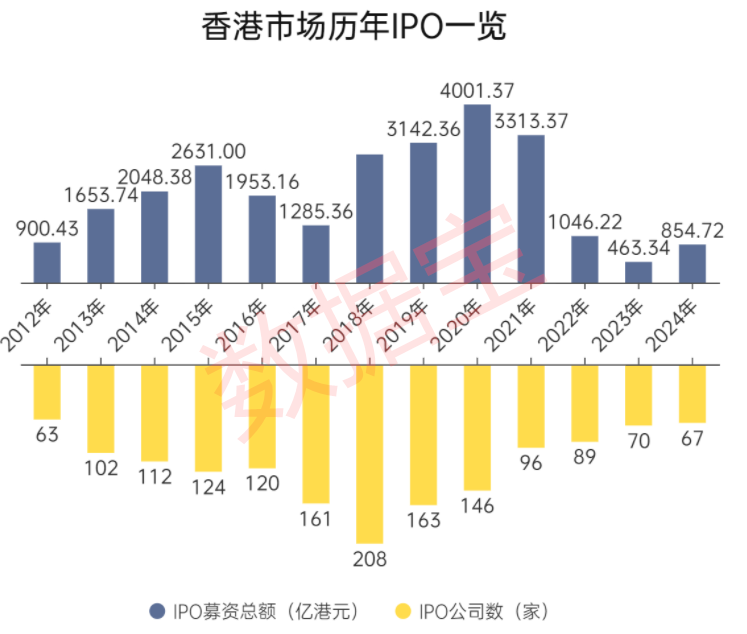

在內(nèi)地IPO節(jié)奏放緩的同時,港股IPO市場顯著回暖。根據(jù)港交所及Wind數(shù)據(jù),2024年港股IPO募資總額已經(jīng)達到854.72億港元,較2023年上升84.47%。畢馬威預(yù)計,港股2024年全球IPO集資額排名第四,重返全球市場前五名。

從數(shù)量來看,2024年港股IPO公司數(shù)量為67家,為2013年以來新低。募資總額回升主要由于多只超大型新股上市,美的集團、地平線機器人-W、順豐控股、華潤飲料募資總額均超50億港元。其中美的集團首發(fā)募資總額達到356.67億港元,為2021年3月以來最高。

2. 港股破發(fā)率超三分之一

截至12月27日,2024年港交所上市的67只新股中,24股收盤跌破發(fā)行價,占比超過35.82%。與此相比,2023年上市的新股中,上市首日收盤價破發(fā)的比例為34.29%,破發(fā)率小幅增長。

值得注意的是,盡管港交所新股破發(fā)率仍處于高位,但投資者認購情緒不減,2024年有64只港交所新股獲得超額認購(網(wǎng)上發(fā)行有效認購倍數(shù)大于1),占比超過95%,比2023年高出約5個百分點,其中草姬集團、晶科電子股份、優(yōu)博控股等5股有效認購倍數(shù)在1000倍以上。

再融資畫像

A股篇

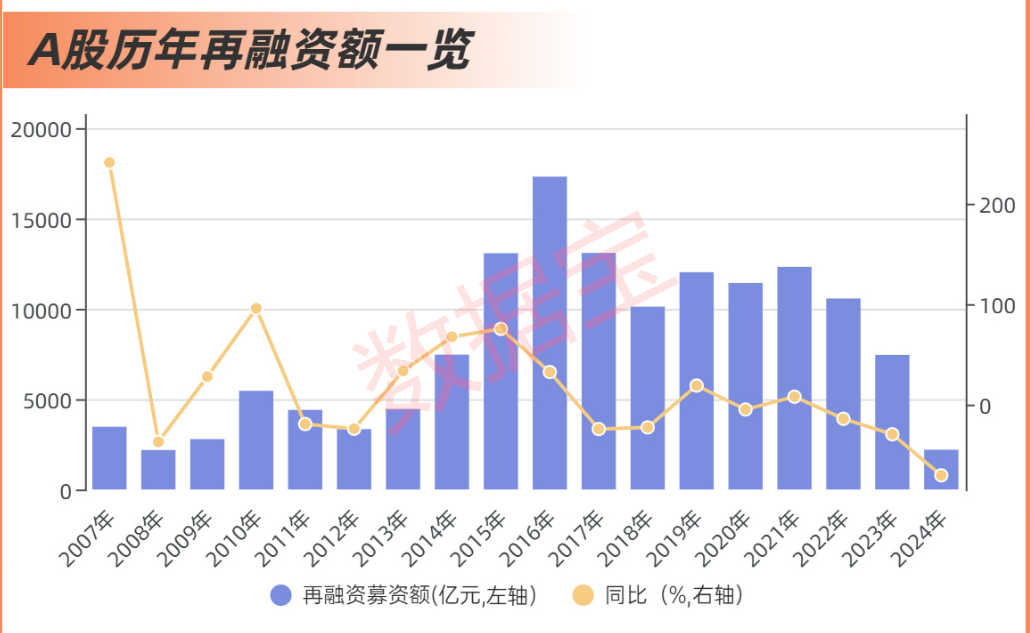

1. 再融資額創(chuàng)18年新低

2024年,A股再融資審核加嚴,募集資金顯著下滑。按上市日統(tǒng)計,全年共178家(剔除重復(fù)值)上市公司進行再融資(包括定增、優(yōu)先股、可轉(zhuǎn)債),合計募資總額2198.86億元,創(chuàng)2007年以來新低。

定增仍為再融資最主要的渠道,上市公司2024年定增募資總額達到1698.18億元,占再融資總額比重達到77.23%;可轉(zhuǎn)債次之,募資總額為482.78億元,占比21.96%,發(fā)行優(yōu)先股僅1家公司,募資占比0.81%。

2. 3個行業(yè)再融資總額超200億元

分行業(yè)來看,10個行業(yè)2024年再融資募集資金總額超百億元,其中基礎(chǔ)化工、交通運輸、公用事業(yè)居前,分別達到272.86億元、225.34億元、201.11億元。

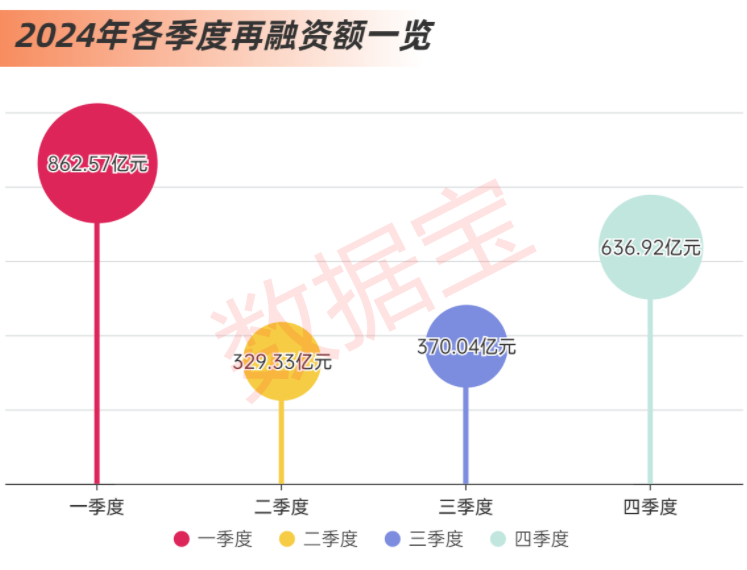

3. 四季度再融資市場回暖

2024年第四季度,再融資募資總額達到636.92億元,比第三季度增長72.12%,出現(xiàn)回暖跡象。另外,第四季度共有141家上市公司發(fā)布定增預(yù)案,占全年比例達到43.93%,也顯示出再融資活躍度明顯提升。

港股篇

1. 再融資規(guī)模連續(xù)四年超過IPO

2024年,港股再融資募資總額為866.93億港元,與2023年相比下降9.79%,已連續(xù)三年下降,為2010年以來最低,較2015年的最高值下降85%以上。

盡管港股再融資募資總額有所縮水,但仍連續(xù)四年超過IPO募資額,表現(xiàn)出再融資在港股市場的重要性。

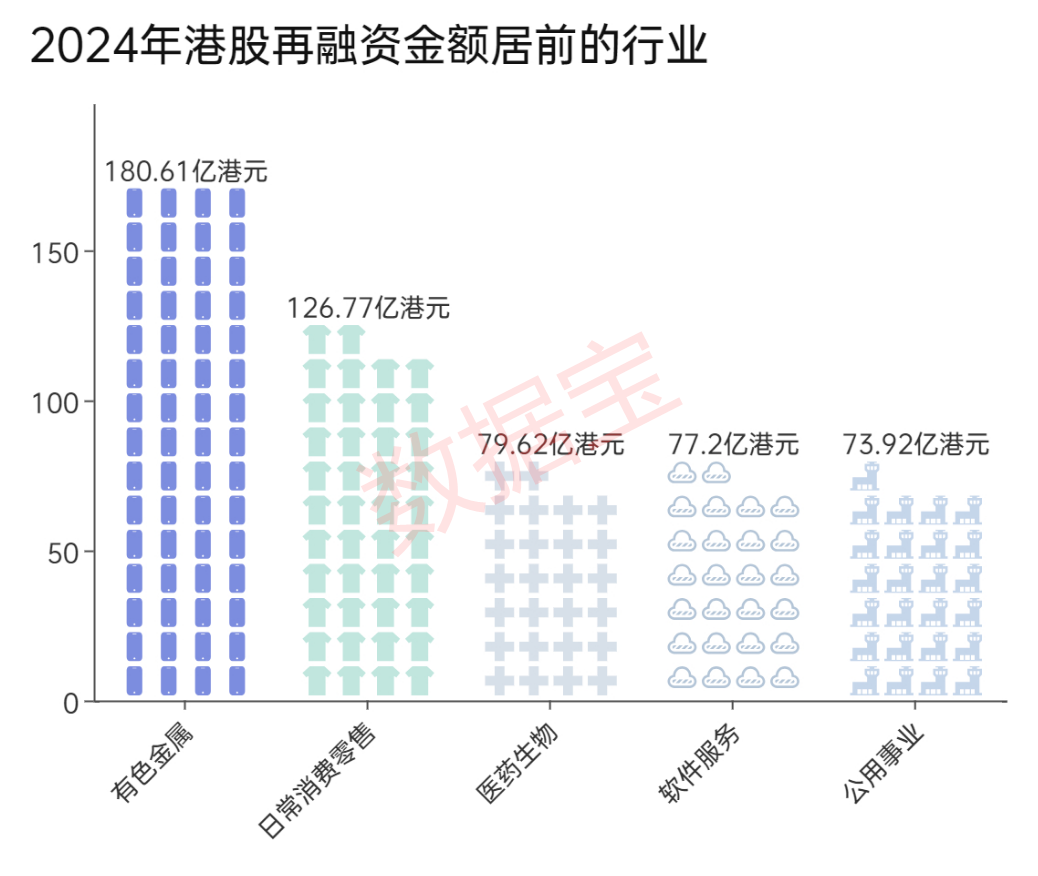

2024年以來,港股再融資規(guī)模前五的行業(yè)分別是有色金屬、日常消費零售、醫(yī)藥生物、軟件服務(wù)、公用事業(yè),募資總額均超過70億港元,其中有色金屬、公用事業(yè)2024年未有IPO發(fā)行,但再融資金額名列前茅。